(本文作者为 海豚研究看盘太多好吗,钛媒体经授权发布)

文 | 海豚研究

上周彭博报道说$Meta(META.US) 正在制定云基础设施业务,计划对外出租算力。一则新闻直接干翻了 AI 硬件 + 以 Meta 为主要客户的 Neocloud,市场开始演绎 “算力过剩” 的逻辑,悲观情绪蔓延,连近期基本面最硬的存储难逃恐慌下杀。

元股证券:ygzq.hk先说结论,海豚君认为:

(1) 就当天的跌幅来看,市场情绪可能宣泄过猛了,昨天的反应更像是一种在多头仓位拥挤下,空头预期有兑现迹象之后的连锁反应。

(2) 但同时,这也并不是说市场马上就能修正回来。产业逻辑在短期高位产生分歧,需要一段时间来消化调整,或者新的利好信息来对冲悲观情绪、重塑信心。因此投机性资金会选择撤退,场外的看多资金短期也会先观察而非盲目接盘。

(3) 至于 Meta 做算力租赁,到底是 “暂时性业务选择” 还是 “规划的长期业务”,对其而言肯定是利大于空。短期会带来估值(P/E)上的情绪修复,但反转拐点我们认为仍然需要看内部大模型和 Meta AI 的进展。

我们仍然认为,内部组织架构和战略频繁变动的问题,使得 Meta 基本面的彻底反转还很难在短期内(如今年内)出现。

(4)而对于 Meta 做算力租赁能够带来多少基本面的提振,完全基于 Meta 有多少 “闲置算力”,这很可能会随着公司战略的变化、算力环境变化而变化。海豚君基于一定假设做了测算,仅作简单参考。

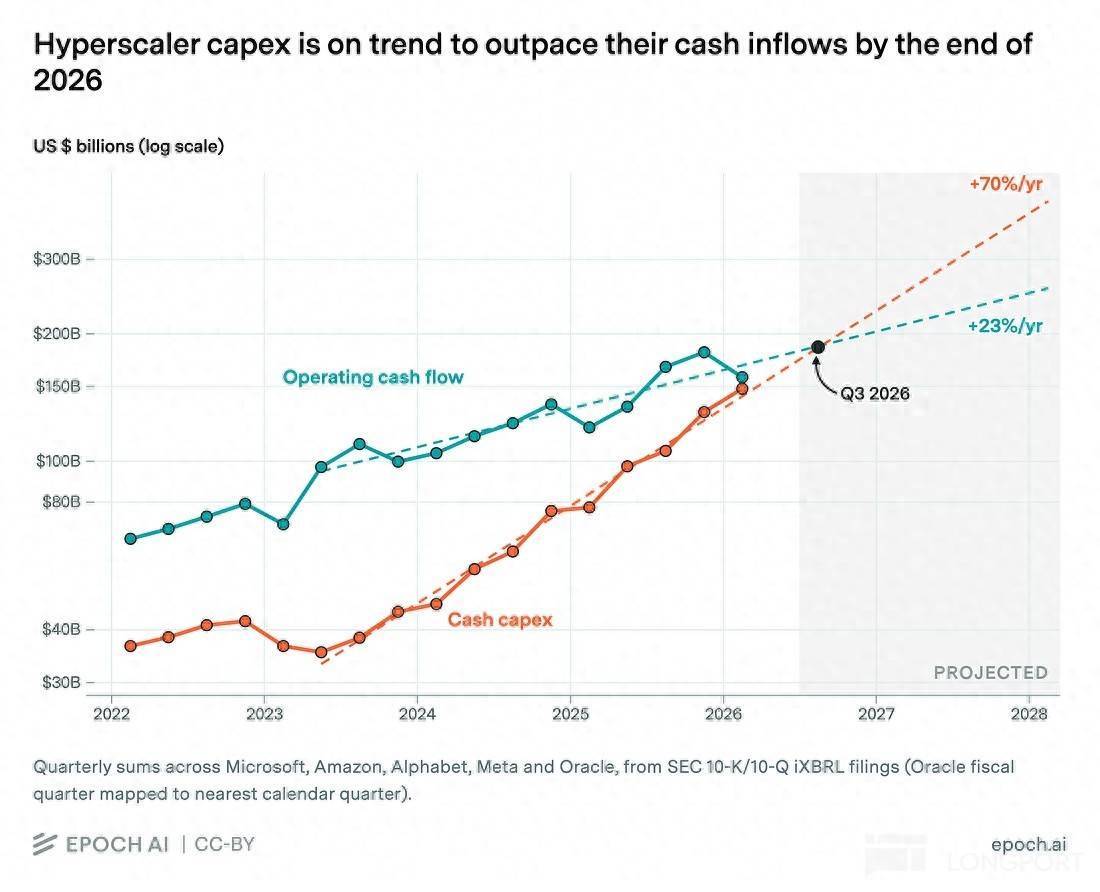

1. 买家变黄牛,Meta 有苦说不出?终端客户的 Capex 是整条算力产业链的唯一托举,而有这个资金实力的其实也就是目前的几大科技巨头。自去年下半年以来 Meta、Google、Amazon 陆续开始通过不同途径融资,市场就开始担忧什么时候 “地主家也没粮了”。这个逻辑预期,也成为当下算力产业链的估值魔咒,时不时会被搬出来演绎一番。

炒股杠杆公司

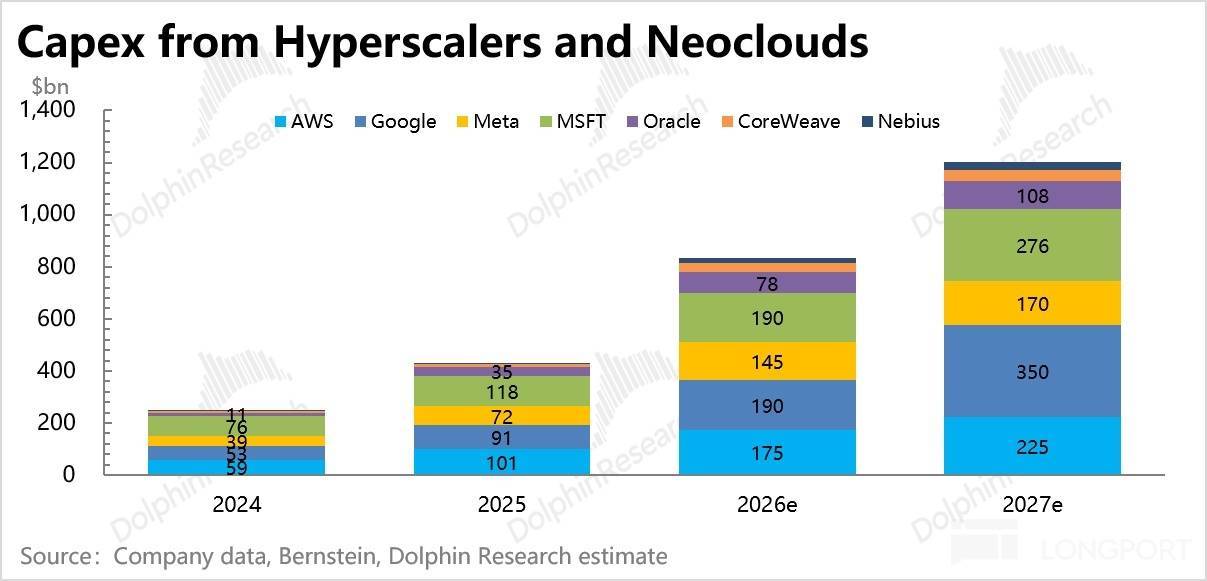

Meta 是目前全球一梯队的 AI 算力大买家,其他还包括 Google、Microsoft、Amazon 等,它们都拥有或从外部租用多 GW 级别的数据中心。从投入贡献来看,Meta 在 2026 年的 Capex 预算 1450 亿,占到了全球预算的 17% 多。

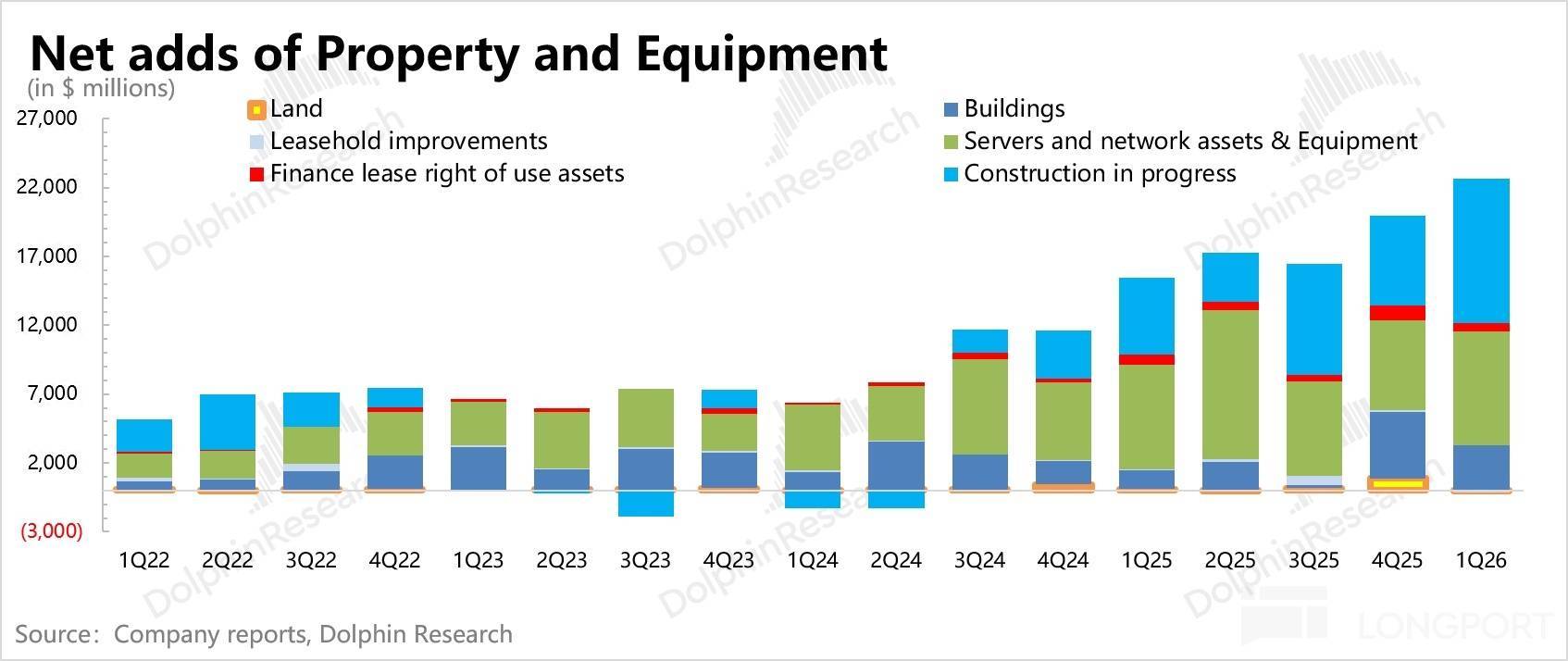

过去两年,Meta 囤了大量的 H100/200 和部分 Blackwell、AMD MI300X,截至 2025 年底合计等效算力为 250 万张 H100,约 2GW。但 H100/200 目前这些卡大多用在推理上,对于大参数级别、长上下文、多模态等大模型的训练层,其经济效用已经相对较低。

因此,从算力的最优配置来看,既然 H100/200 等旧卡在当下的租赁溢价率非常高,而 Meta 又不能将这部分算力用来提升下一代 Muse Spark 的训练,那么直接对外出租回笼一些现金也是好的。

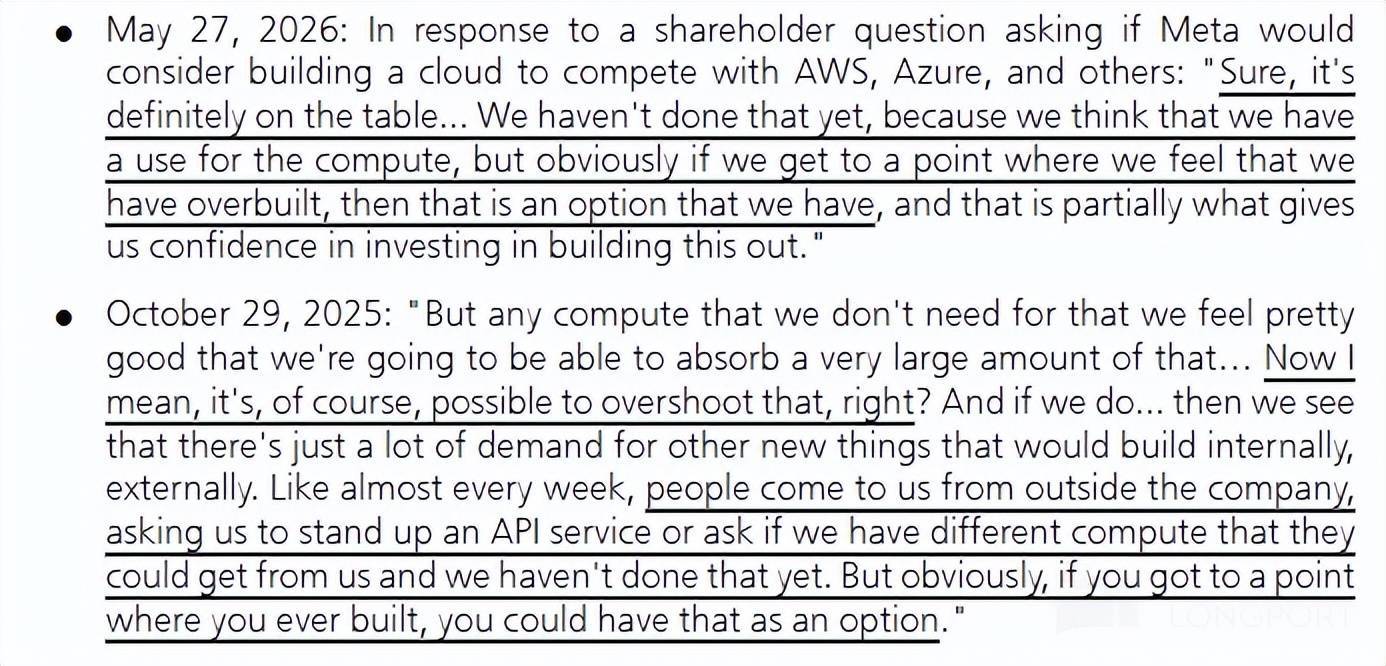

但从最激进抢算力的大买方转变为卖方,Meta 这种变身黄牛的行为,被当下敏感的市场解读为产业性的 “算力过剩”。在上个月底的股东大会上,扎克伯格提到了很多客户来找 Meta 高价租算力的需求,如果真觉得自己建多了、有闲置了,那么就会考虑对外出租。

当时市场似乎对此反应一般,毕竟 Q1 财报 Meta 刚刚又提高了 2026 年的 Capex 预算(中位数提高 100 亿到 1350 亿),这种对算力的渴求,很难看出来 Meta 的战略转变。与此同时,Google 刚刚对 Meta 的算力供给做了限制,而 Meta 自己 6 月刚刚和 Crosue 锁定了 1.6GW 的长期算力供给。

实际上 Q1 财报后的最近两个月,Meta 的负面新闻倒是不少。除了技术竞赛的落后让员工士气大减外(4 月发布的大模型 Muse Spark 当时看着和 Tier 1 的差距追了不少,但现在看又已经被甩出了头部的队伍),最关键的还是组织文化问题——战略和组织架构的频繁调整,也让团队迷茫和失焦。

因此这个时点爆出来,大概率与这种内部自研体系的混乱离不开关系。在大模型一时落后、无法做挤进一梯队之前,短时间看不到 Meta AI 智能体验的显著提高,以及 Meta Business Agents 和 Meta AI 机器人的大规模应用。

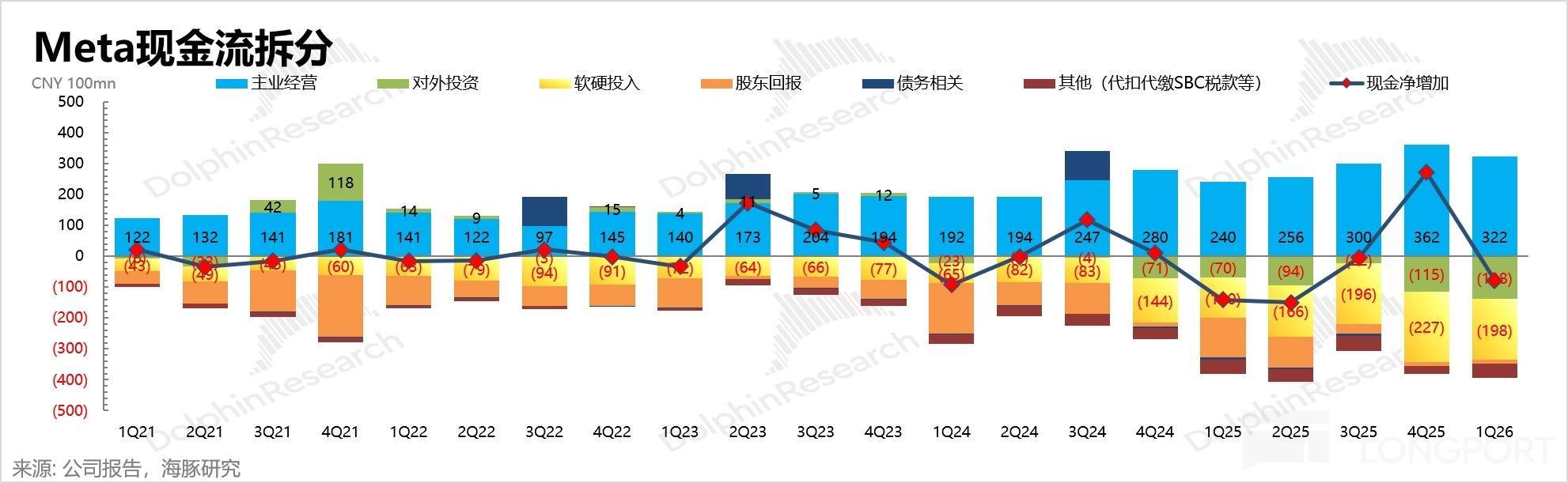

出租算力的方式,可以直接有效地为 Meta 产生 AI 变现收入,从而缓解市场对 Meta 高额 Capex 投入的 ROI 质疑,和对 27 年利润、现金流是否进一步恶化的担忧。

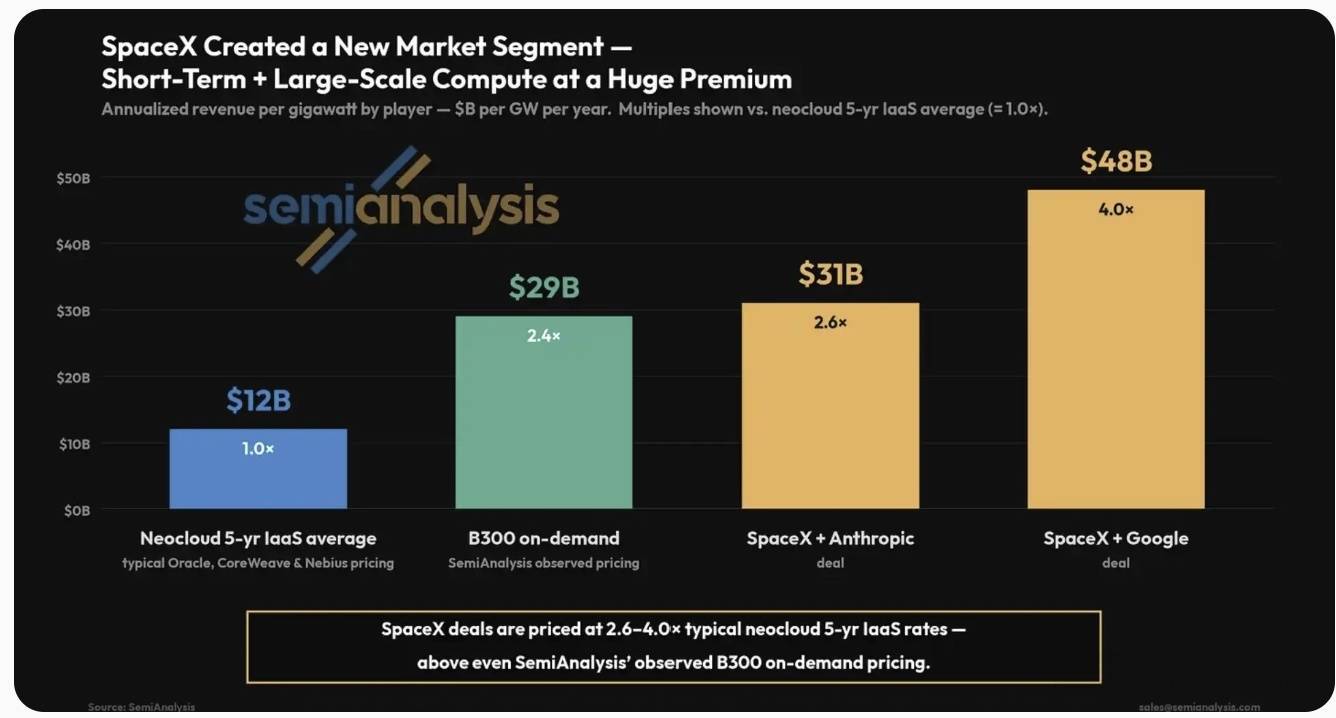

再加上 xAI 最新签的几个百亿大单,因为能够即时满足需求,导致短期溢价率爆表(根据海豚君测算,每 GW 对应的年化收入为 300 亿美元以上,是行业正常价格的 2-3 倍),按照 400-500 亿/GW 的 B300 系统部署成本来看,一年半即可收回成本,这种加价出售算力的 ROI 非常可观,Meta 想不眼馋都难。

不过海豚君认为,Meta 也如 xAI 一样,并非完全退出大模型竞赛,出售闲置算力 + 聚焦前沿算力≠减少总算力投入。

在此前我们关于 SpaceX 的深度报告中提及,xAI 的两个算力集群——以 H100 为主的 Colossus 1 和 GB 系列的 Colossus 2,其中 Colossus 1 目前已经整租给 Anthropic,而 Colossus 2 仍将承担 Grok 5 及后续前言模型的训练任务,只给其中一部分提供对外租赁。

类比到 Meta 身上,据闻此次对外出租的算力也是以前几年疯狂囤货的 H100/H200 为主,而先进算力如 GB 系列、Rubin 系列则仍然用在 Muse Spark 等核心大模型持续训练上。

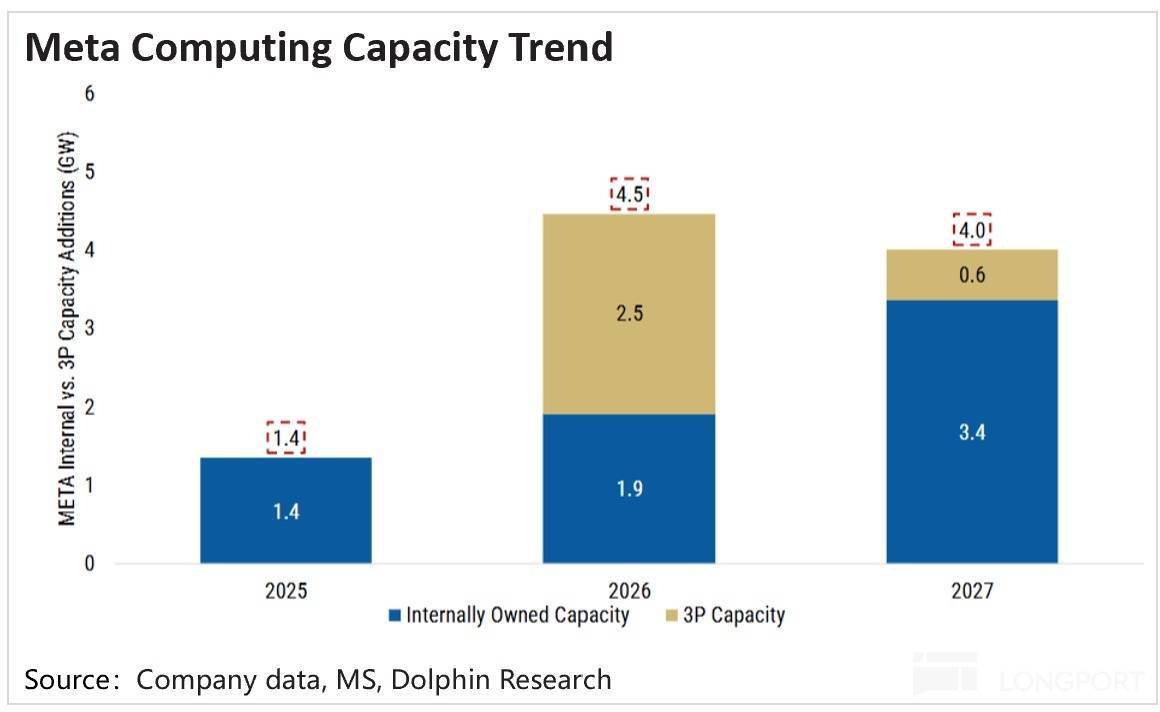

根据公开信息和产业预测整理,Meta 拥有全球合计最多的 “与 AI 相关” 的数据中心算力容量。根据机构预测,2027 年底 Meta 将拥有 10GW 的自建 + 外采总算力。

(1)自有产能:2025 年底为 2GW(等效 250 万张 H100),随着 Hyperion 项目的建设推进,预计 26/27 年还将增加 2GW 和 4GW。综合看 2027 年底,Meta 的自有算力产能有望达到 8GW。

(2)租赁产能:自 2024 年初以来,Meta 预计和第三方云厂商签署了累计 10GW 的算力合同,其中 CoreWeave、Nebius 和 Google 是主要算力租赁提供商。根据 SemiAnalysis 估算,2026 年上半年 Meta 新签第三方云托管算力超 5GW 规模(多年锁定合同)。

尽管 CoreWeave 有比较强势的签署规则,保证了短期合同履约的有效性,但长期下 Neocloud 不可避免的会遇到来自曾经的大买家反过头来加入算力租赁的竞争。

因此,或许市场对 Meta 是否会因为外租算力而暂停 Capex 投入的增加,还存在疑虑和争议,但算力租赁竞争的加剧,势必会影响 Neocloud 的逻辑和估值预期。

3. Meta 入局,能分几杯羹?最后再回到 Meta 身上,结合上文分析我们认为,无论 Meta 是否是短期卖算力还是预备长期出售了,但至少能够打消市场的一些疑虑和不确定性,从而带来 EPS 和估值的双向修复。

根据彭博,Meta 做算力出租的运营模式大概有两种:

一种是类似于亚马逊 AWS 的 Bedrock 产品,将算力 + 模型一起对外服务;另一种是像 Neocloud 一样直接对外出租裸算力(毕竟 Meta 的大模型没啥优势)。

在当下的卖方市场,Meta 算力租赁的收入基本取决于它愿意拿出多少 “闲置算力”。从目前情况来看,若 Meta 较为激进,今年下半年很快就出售算力,那海豚君认为,这么短时间下大概率也是裸租算力为主(若搭售大模型 API 等还需要完善销售和售后支持队伍)。

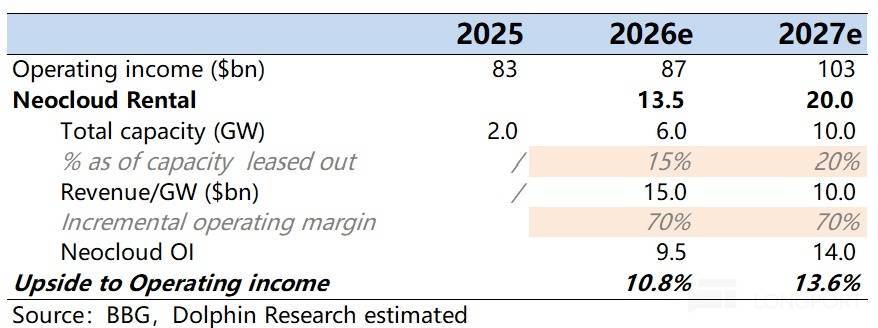

目前在运的 AI 算力 2-3GW,等 27 年在自建产能会密集上线运营后,在不新增产能的情况下,总算力储备(自建 + 外租)有望合计达到 10GW。考虑到近两年的大模型自研和 AI Agent 计划,海豚君假设 26、27 年分别将全部在运算力的 15% 和 20% 用于对外出租。

由于市场一致预期已经考虑进去了数据中心的相关成本(折旧、电费等),哪怕按照目前 Neocloud 签订的 5 年期平均合同价格(相比即时需求下的价格要低得多),即 100-150 亿/GW 的年化租赁收入,对现有 Meta 终端利润预期带来的额外净增幅度也较高(只需要扣除一些的销售费用、电费、平台支持等成本,因此原正常 20%-40% 的利润率水平,海豚君假设这里的边际利润率为 70%)。

按照上述并不激进的假设,海豚君大概算得 Meta 做云算力租赁大概会带来 10-15% 的利润净增。上周 Meta 在算力租赁消息之后,当天上涨了 9%,但第二天很快又跌回去将近 5%,这里能看出资金对短期算力恐慌情绪的一些修正。

与此同时,基本面的彻底反转仍然需要等待 Meta 内部自研的更多进展看盘太多好吗,尤其是大模型的迭代以追赶与 Tier 1 队伍的差距,这预示着 Meta 相对其他 Mag 7 的估值承压可能还会存在一段时间。

在在指数缺乏持续单边趋势的时期中阶段如何用好配资活动入口做风近期,在中华区股市的存量资金反复博弈阶段中,围绕“配资活动入

2026-02-04元股证券:ygzq.hk 中国日报网3月28日电 3月28日上午,在2026中国网络媒体论坛期间,讲好故事:从共情传播到

2026-05-17

实盘配资平台在全球资本市场面对震荡市环境的市场环境下的资产配近期,在全球资本市场的热点快速轮动时期中,围绕“实盘配资平台

2025-11-27

中国开户流程概览 一图读懂\n\n全球与区域市场交替演绎,产业周期与盈利修复成为影响交易情绪的主线之一。 开户与交易流程

2026-01-07融资融券走势要点 十点速递\n\n全球与区域市场交替演绎,机构持仓与再平衡动作成为影响交易情绪的主线之一。 开户与交易流

2025-12-31