中东地缘政治局势急剧恶化,成为主导全球资本市场的核心变量。自上周末美国与以色列对伊朗发动联合军事打击以来,美伊局势急剧恶化,对全球大类资产造成明显扰动。原油价格本周大幅上涨老股民经验分享,且日韩,欧洲等受局势影响较大的经济体主要股市均受到严重冲击。

A股受全球地缘冲击影响后逐步修复,本周主要股指探底回升。整体来看,本周价值板块表现较好。其中石油化工,航运等受益于冲突的资源板块整体表现较好。TMT板块受战争带来的风险偏好回落影响较大,本周整体回撤较大。但是,长期来看,全球地缘动荡必将深化科技与高端制造板块投资,其影响或“短空长多”。

两会方面,本周公布的政府工作报告整体符合市场预期。后续伴随年报与一季报逐步披露,以及一季度经济数据出炉,市场或逐步转向交易基本面。前期热炒的AI算力、机器人等板块面临年报业绩考验,市场关注度或持续上升。

地缘冲突过后,大类资产或如何演绎?

本周美伊冲突急剧升级,全球资本市场进入地缘风险重定价阶段。回顾历史,过去几十年中的多次中东军事冲突均对全球大类资产造成了明显扰动。每次冲突的规模,延续时间,以及对经济的影响不同,反映到资产价格方面来看,其对大类资产影响的程度与时间也有很大的区别。

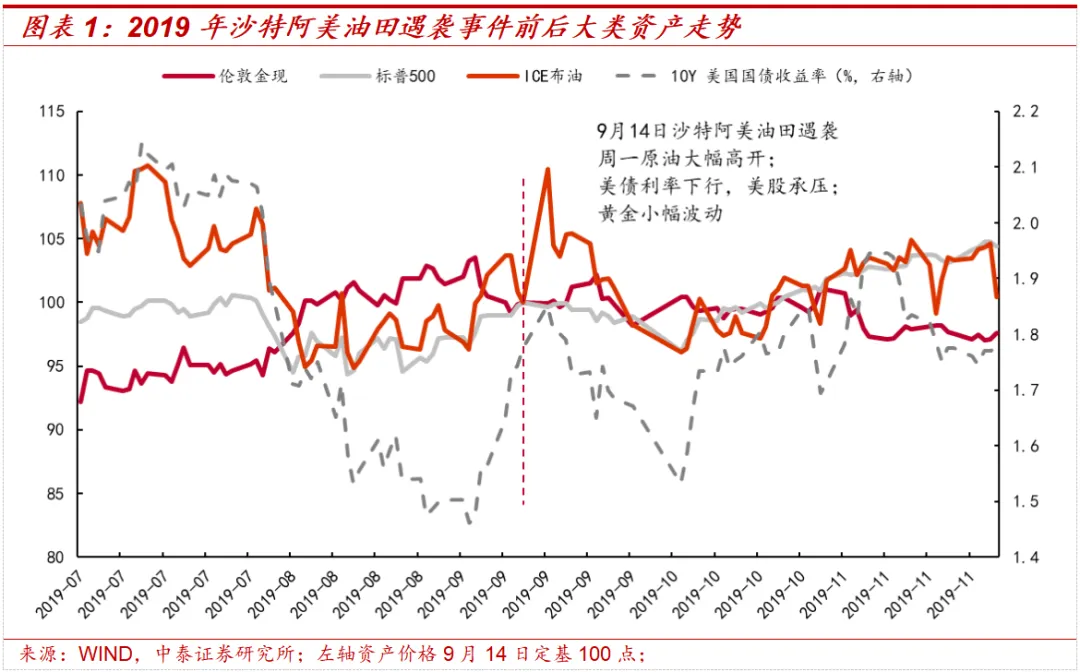

其中,短期冲突将带来大类资产波动率脉冲式上升,市场以“避险交易”为主导,持续时间约为一个月以内,扰动周期相对有限。2019年9月14日,也门胡塞武装袭击沙特阿美运营的两处石油设施,并称将继续扩大对沙特的袭击范围。该事件致沙特原油供应每日减少570万桶,约占沙特石油日产量50%,相当于全球供应量的5%以上。WTI和布伦特的开盘涨幅均创1991年以来最大单日日内涨幅,上海原油期货开盘涨停,截至收盘涨逾6%。

然而,由于沙特产能恢复超预期且未引发地区局势进一步恶化,原油价格的剧烈扰动仅维持约一周便回归基本面定价;同期避险交易主要集中在美元而非黄金:美债收益率在危机后明显下行,约持续一个月左右;黄金价格仅短暂小幅上涨。此类情景下,市场倾向于将冲突视为一次性供给冲击,风险资产在短暂调整后快速修复,避险资产的配置价值主要体现在事件窗口期的组合对冲功能。

若军事冲突演变为持续时间超过两个月的地区战争,原油市场的供给缺口将呈现持续性特征,避险资产则往往走出趋势性行情。2011年"阿拉伯之春"背景下的利比亚内战提供了清晰的历史镜像:当年3月北约军事介入至10月卡扎菲政权倒台,冲突持续约七个月,利比亚约160万桶/日原油产量大幅中断,推动原油价格大幅上涨。

除了原油以外,地缘风险的持续发酵带动黄金与美债价格持续走高,行情延续超过半年。利比亚内战带动黄金价格在2011年3月至9月间持续走强,并于9月创下当时的历史新高;美债等安全资产受到持续追捧,10年期美债收益率持续下行至1.9%以下;全球权益市场波动率显著抬升,标普500指数持续承压。此类情景下,能源价格的持续高企通过通胀预期渠道对央行货币政策形成制约,流动性环境的边际收紧与风险偏好的系统性下移形成共振,大类资产的再平衡周期往往延续半年以上之久。

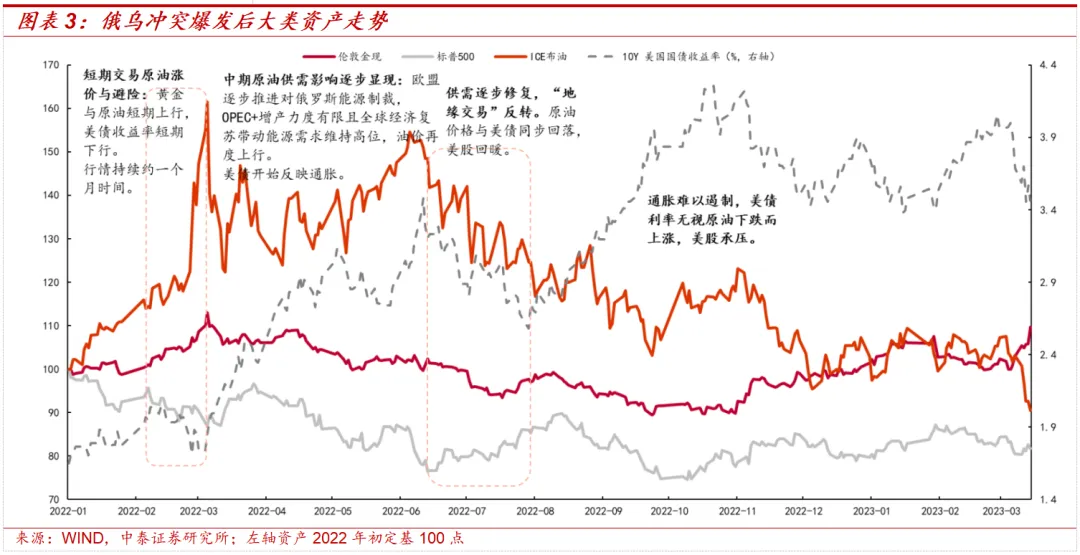

当军事冲突演变为持续数年的长期化对峙,其经济影响将从短期供给冲击升级为全球经济变化,带来更深远的影响。以2022年2月爆发的俄乌冲突为例,战事在2022年中下旬进入长期化阶段后,欧美对俄实施多轮制裁,涵盖能源出口限制、金融制裁及资产冻结等全方位措施,同时倒逼欧洲能源供应结构发生剧烈调整,全球天然气、石油与粮食价格随之大幅波动。

冲突爆发初期,市场遵循典型的地缘风险定价逻辑,主要影响原油,黄金与美债,持续约一个月。2022年3月,布伦特原油价格大幅上涨,欧洲天然气价格出现历史性飙升,避险需求推动黄金价格走强并于3月中旬阶段性接近历史高位。美元避险属性促使资金涌入美债市场,10年期美债收益率短期下行,整体冲击周期约持续一个月。此阶段资产表现与短期冲突情景具有相似性,但幅度更为剧烈,反映出市场对欧洲能源安全与全球通胀预期的深度担忧。

危机持续超3个月后,其对供应链的影响将逐步显现。2022年3月油价阶段性见顶后一度回落,但4月至5月欧盟逐步推进对俄罗斯能源制裁,叠加OPEC+增产力度有限且全球经济复苏带动能源需求维持高位,油价再度上行并于2022年上半年维持高位震荡。这一过程中,能源价格的"二次抬头"并非单纯的地缘溢价,而是反映了全球能源贸易格局的实质性变化——俄罗斯能源出口转向亚洲、欧洲加速LNG进口替代,市场定价逻辑从事件驱动转向基本面驱动。

冲突持续半年后,供应链冲击将对经济基本面产生影响。受疫情后需求复苏与油价高企带来的通胀上行压力,美联储开启激进加息周期,10年期美债收益率自3月后持续上行。2022年6月-8月油价与美债利率同步下行,反映供应链修复带来的油价与通胀预期下行。但是,市场后续意识到,这一轮冲突带来的通胀抬头并非油价修复能缓解。8月以后,尽管油价持续下行,但美国通胀持续,推动美债利率无视油价走高,二者走势背离。这其中必然有疫情期间美国财政政策带来的需求旺盛等原因,但战争带来的油价上行也是点燃通胀过程中无法被忽视的一个重要因素。

这一阶段,经济基本面的影响同时也带来其他资产的变化:美股在流动性收紧与盈利预期下调的双重压力下持续承压,纳斯达克指数持续阴跌。能源价格的持续高位运行通过通胀渠道系统性改变了全球流动性环境与风险资产的估值中枢。

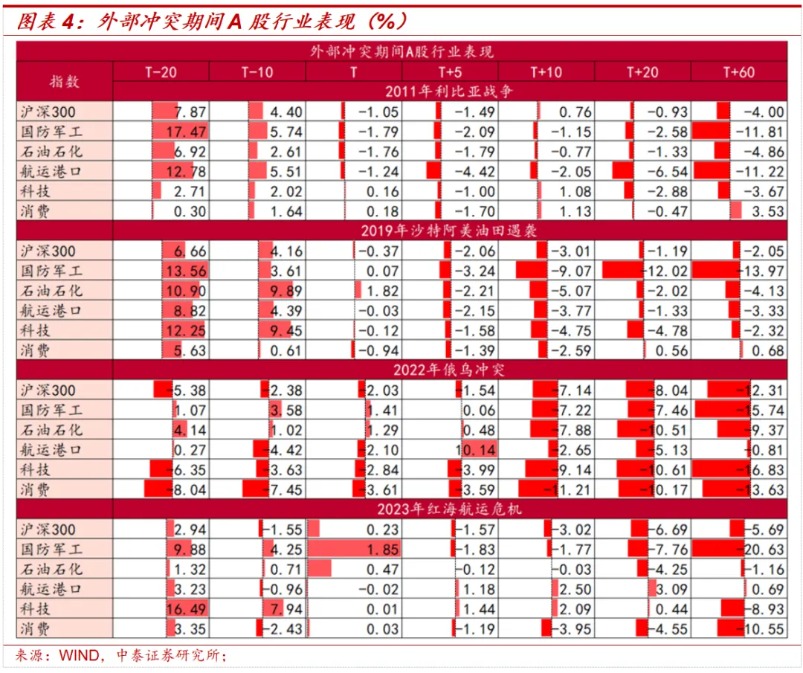

就A股而言,外围冲击对于权益市场的影响局限于短期,中长期仍以自身逻辑为主。短期来看,地缘冲突通常首先通过风险偏好与情绪层面传导至A股。典型如2019年沙特阿美油田遇袭,当日A股石油石化板块受油价上涨预期带动明显走强,但随着供给恢复预期升温,相关行情在数个交易日内快速回吐。另外,外围冲击对A股情绪或造成一定影响。如俄乌冲突期间,以及本轮美伊战争,TMT等高杠杆板块整体回撤较大。中期来看,冲突影响主要体现在风险溢价与大宗商品价格波动对市场结构的扰动。多数情况下,只要冲突未演变为全球供应链或能源体系的系统性冲击,A股仍以自身逻辑为主。

配资炒股

投资建议

短期来看,美伊冲突升级主要通过避险情绪扰动引发A股短暂的震荡整固,表现为防御板块逆势走强与高弹性板块阶段性回调的“跷跷板”行情,但指数整体下探空间有限。受益资产:原油、天然气。

中期走势的核心变量在于冲突是否波及霍尔木兹海峡,市场将围绕能源涨价、航运成本变动与供应链风险,展开激烈的结构性分化与资金博弈,但波动率会提升。受益资产:海运、公用事业、军工。

元股证券:ygzq.hk长期而言,外部地缘扰动不会改变A股回归国内经济基本面的大趋势,反而会作为战略催化剂,持续强化资金对能源安全、国防军工及核心技术国产替代等长线逻辑的配置共识。受益:国产替代、国家安全、产业升级方向。

风险提示:全球流动性超预期收紧老股民经验分享,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

过去三年A股市场在指数反复拉锯阶段中中配资炒股的合规边界常见近期,在亚太股市的震荡市环境中,围绕“配资炒股”的话题再度升

2025-11-26

处于净值新高附近的进攻型账户在在结构性行情阶段这一阶段中运用近期,在全球股票市场的存量博弈格局中,围绕“配资炒股指南”的

2026-03-07

永元证券投教陪伴关键要点 速览\n\n永元证券坚持合规与长期主义,重视用户资金安全与真实交易流程。 永元证券依托客服在线

2025-11-26近五年机构投资者阵营使用配资白名单平台开户的风险管理以风控指近期,在成熟市场股市的市场参与者观望情绪较重的阶段中,围绕“

2026-02-09

2025年以来全球资本市场在当前宽幅震荡周期里中杠杆炒股的投近期,在A股市场的结构性行情阶段中,围绕“杠杆炒股”的话题再

2025-11-27