(来源:李超宏观研究与资产配置)老股民经验

分析师:李超/王瑞明

来源:浙商证券宏观研究团队 ]article_adlist-->

]article_adlist-->具体参见2026年6月28日报告《硅基通胀带来结构化补库》,详见小程序链接。

北京证券股票配资核心速递

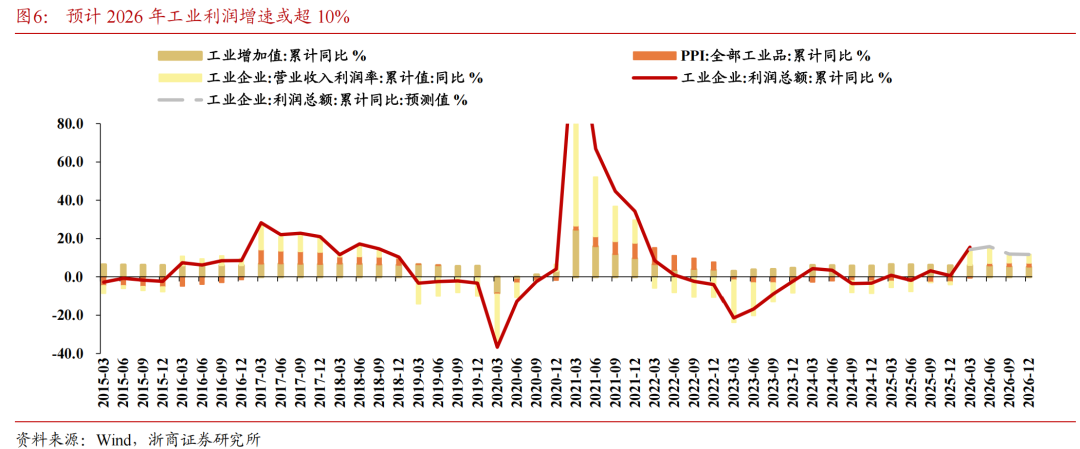

2026年1-5月,全国规模以上工业企业实现利润总额31440亿元,同比+18.8%,系2018年以来工企盈利读数最大值(剔除2021年),营业收入利润率为5.56%,同比提高0.63个百分点,营收利润率达2023年以来同期最高水平。主要系:1)全球AI科技革命背景下推动我国电子行业需求量价齐升显著支撑企业利润增长;2)“十五五”时期开局之年新能源、人工智能、新一代信息技术等新兴产业快速发展推动部分上游资源品利润高增;3)2021年至今我国产业结构转型成效显现,高技术制造业、装备制造业利润支撑明显。4)过去数年的设备更新以及智能化技术应用推动企业端降本增效。

结构上呈现“硅基通胀,碳基通缩”状态,1-5月,制造业实现利润总额23285亿元,同比+20%;采矿业实现利润总额4795亿元,同比+34%;电力、热力、燃气及水生产和供应业实现利润总额3359亿元,同比-2.7%。

进一步细化看,计算机通信电子设备(同比+104%)、有色金属(同比+117%)、化工(同比+72%)、化纤(同比+137%)、煤炭(同比+34%)利润增长相对靠前,而家具制造、纺服、酒饮料、烟草、汽车等泛消费领域企业利润相对承压,另外1-5月电气机械和器材制造业利润同比-14%。

展望全年看,2026年继续关注高技术设备制造、出口、涨价三条线景气,我国制造业利润增速能否维持高增的预期差或集中在出口超预期变化,同时考虑到下半年存在8000亿新型政策性金融工具预期,结合存量和增量财政政策的发力,工业企业利润全年或维持高增状态,同时关注硅基通胀带来结构化补库。

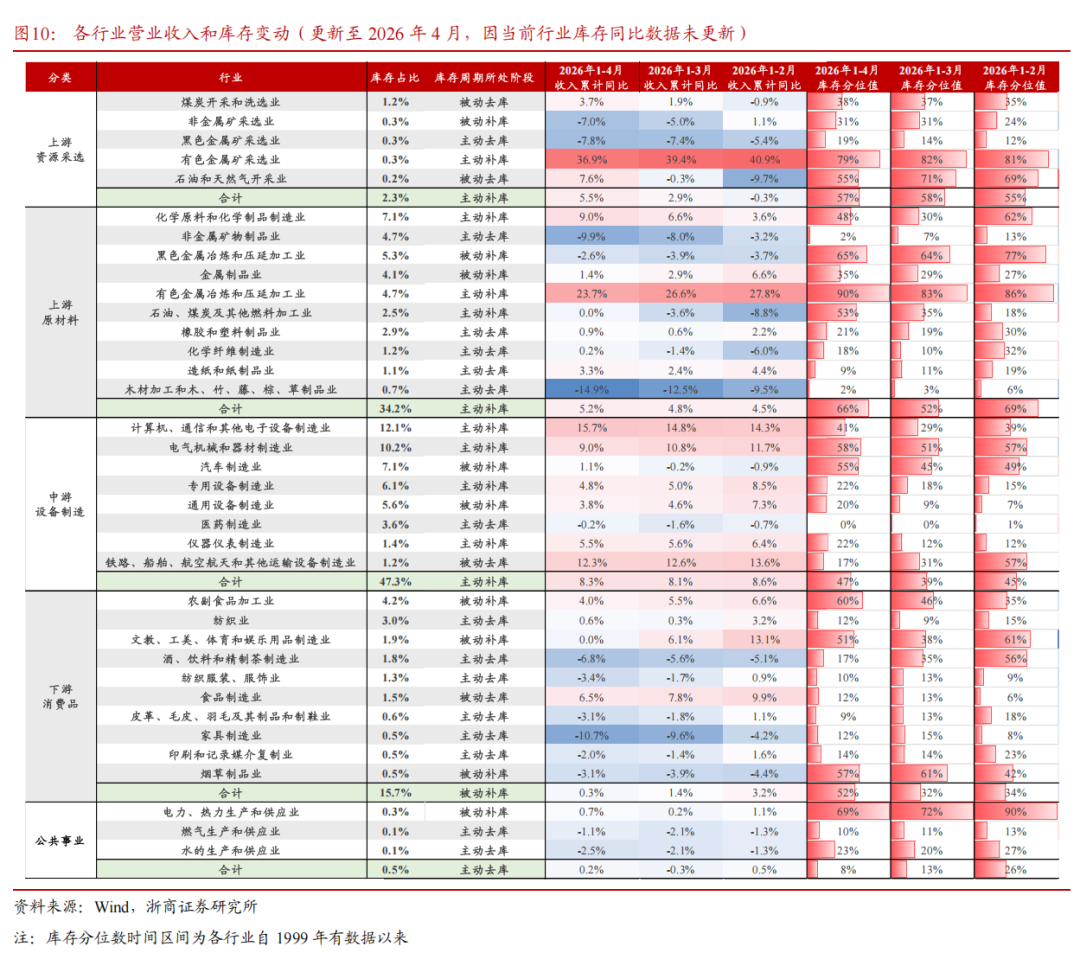

5月名义库存增长明显,硅基通胀带来结构化补库

2026年1-5月规模以上工业企业产成品存货同比+8.8%,较前值+6.7%有所提升。据我们测算,产成品存货同比(剔除价格因素)约为+4.72%,较前值有所回升。我们在2026年5月19日报告《经济走K型,资产举杠铃——2026下半年宏观展望》指出:如果未来整体企业收入能够得到持续回升,整体企业或存在一定概率走入补库周期,不过补库斜率仍待观察。从当前我国产成品存货结构看,中游设备制造、上游原材料、下游消费品占比分别为47%、34%、16%,其中细分行业中占比较重的为计算机通信和其他电子设备制造业、电气机械和器材制造业、化学原料和化学制品制造业,在今年增量政策驱动下均具备价格持续回升潜力,这些行业或形成补库周期,或有望拉动工业企业库存持续增强,主要体现为硅基通胀带来结构化补库。

>>风险提示

国内经济修复动能不足,海外地缘冲突加剧形成全球系统性金融危机严重影响外需,相关政策落地不足预期。

以上内容为部分要点精选

如需报告全文或数据底稿,请联系团队成员或对口销售

固定布局

元股证券:ygzq.hk工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

往期报告回顾 ]article_adlist-->点击报告标题直达↓

[1] 2026年度宏观展望【浙商宏观老股民经验

港股市场在宽幅震荡周期中中杠杆炒股的数据观察案例解读近期,在A股市场的热点快速轮动时期中,围绕“杠杆炒股”的话题再度升温

2026-01-05

A股市场在存量博弈格局中中实盘配资平台的资金效率阶段性观察近期,在亚太股市的指数反复拉锯阶段中,围绕“实盘配资平台”的话

2025-12-12在亚太投资板块在多空双方博弈更趋胶着的时期的市场结构中中股票近期,在南向资金交易圈的高位股风险释放期中,围绕“股票配资在

2026-01-31

港股市场处于指数反复拉锯阶段的阶段中实盘配资平台的合规边界阶近期,在港股市场的热点快速轮动时期中,围绕“实盘配资平台”的

2025-12-02结构性行情下股票配资软件的交易纪律基于自然数据的实证观察近期,在全球股票市场的存量博弈主导的拉锯行情中,围绕“股票配资软

2026-02-20