随着汽车电动化、智能化、轻量化的不断发展,底盘系统朝向高度电控化与集成化方向演进,智能底盘逐步成为汽车底盘的重要发展方向。

作为国内汽车制动与底盘系统领域的核心供应商,伯特利(603596.SH)乘着风口实现了业绩的快速增长,但“奇瑞系”成了撕不掉的标签。

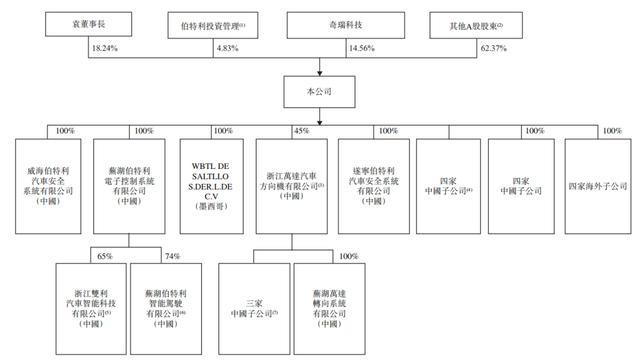

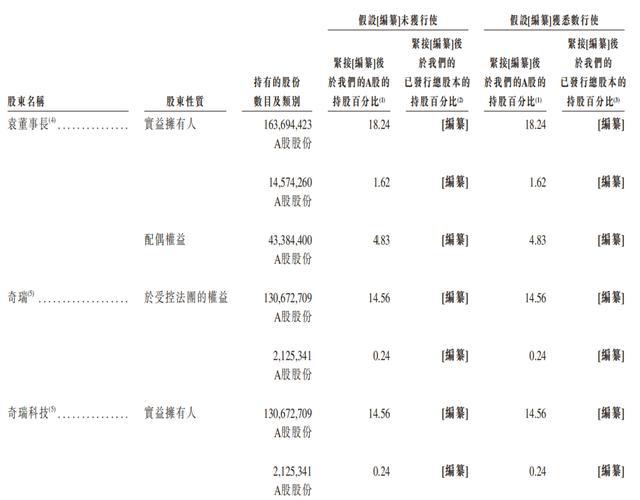

奇瑞集团贡献四成收入,期内一直位列第一大客户;奇瑞全资子公司奇瑞科技持股14.56%,位列第二大股东;双方的关联交易曾一度惊动监管。

近日,这家背靠奇瑞的车链企业递表港交所,布局A H。而2025年7月,伯特利刚完成了一笔规模高达28.02亿元的可转债融资。不到一年时间实施两轮大规模融资,对资本的迫切需求,让伯特利财务基本面备受关注。

wind数据显示,2026年一季度,伯特利营收26.74亿元,同比增长1.38%,净利润2.69亿元,同比涨0.36%,扣非净利润2.54亿元,同比微跌4.48%。而其业绩失速早有预兆。2025年第四季度,伯特利单季净利润同比下滑2.99%,扣非净利润跌10.74%。此外,伯特利的资产负债率亦在持续攀升,截至2025年末,其负债率已达51.29%。

截至2026年3月31日,伯特利账面银行结余及现金17.26亿元,同期短期有息负债6514.7万元。另外还有24.25亿元交易型金融资产,23.15亿元非上市股权及债权投资,手握超40亿元流动资金。

01

汽车底盘业务贡献99%收入

产业延伸探索机器人业务

汽车底盘是车辆运动的物理载体,主要由控制纵向(X轴)加减速的驱动与制动系统、决定横向(Y轴)行驶路径的转向系统,以及调节垂向(Z轴)平顺性与舒适度的悬架系统共同构成。伯特利是少数能够提供底盘XYZ轴全系解决方案并实现系统级整合的中国品牌供应商之一,亦是最早一批实现核心汽车智能底盘技术大规模生产和平台化布局的中国品牌供应商之一。

据弗若斯特沙利文,伯特利是中国品牌首家及全球第二家实现EPB量产的供应商,2025年,在中国EPB及BbW市场的市场份额均于中国品牌供应商中排名第一,按收入计市占率分别为14.2%、8.6%。

伯特利的历史可追溯至2004年,成立于安徽省芜湖市。2009年伯特利进入国际市场,设立海外子公司,建设海外生产基地。2015年6月23日,伯特利完成股份制改造,2018年4月27日正式挂牌沪主板,发行价15.10元/股,募资6.17亿元。之后,伯特利发展一路提速,截至2026年5月13日,其产品已覆盖全球50多个国家和地区,在全球运营有17个生产基地,设有8个研发中心。

伯特利专注于提供汽车智能底盘系统解决方案,并致力于实现制动、转向、悬架系统和智能驾驶系统之间整合与协同,产品组合主要分为机械制动产品,如机械盘式制动器与卡钳、轻量化底盘零部件;智能电控产品,主要包含EPB、BbW(包括WCBS及EMB)、EPS、ADAS、ESC;机械转向产品,如机械转向管柱、机械转向中间轴、机械转向器。

配资网站汽车智能底盘系统与具身机器人的核心技术高度同源,同时存在显著的产业协同。2025年,伯特利将业务拓展至机器人领域,推进具身机器人核心部件(如电机、丝杠及机器人关节模块)的开发。

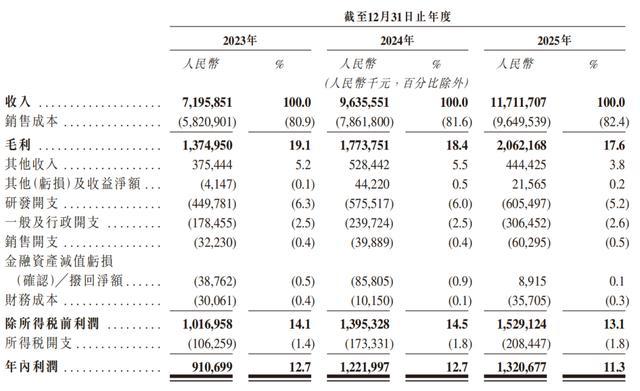

2023年-2025年,伯特利分别实现营业收入71.96亿元、96.36亿元、117.12亿元,复合年增长率27.6%,同期净利润9.11亿元、12.22亿元、13.21亿元,复合年增长率20.4%。

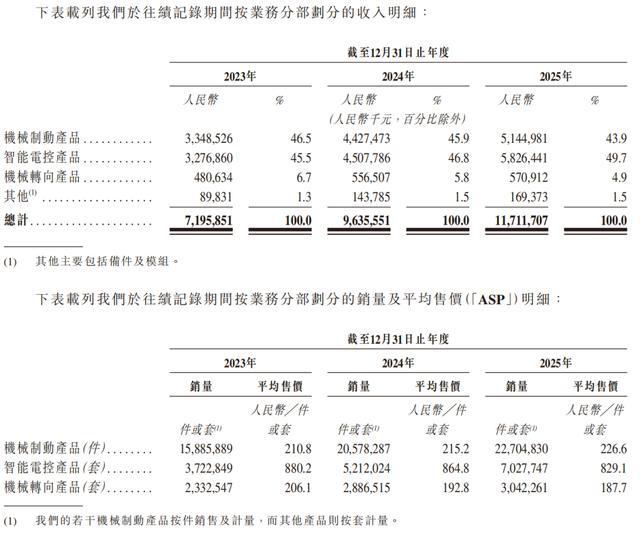

伯特利的收入主要来自销售机械制动产品和智能电控产品,期内两大产品线贡献了92%以上的营业收入。其中,机械制动产品受国产替代及轻量化趋势所推动,2025年同比增加16.2%为51.45亿元,业绩贡献率43.9%;智能电控产品因WCBS及EPB产品销售增加带动,同比增长29.3%达58.26亿元,业绩贡献从2023年的45.5%增至2025年的49.7%,取代机械制动产品成为第一大收入来源。

值得一提的是,2025年7月,伯特利发行的28.02亿元可转债募集资金,拟投入年产60万套EMB、年产100万套EPB、墨西哥轻量化零部件等7个核心项目。但同年12月,伯特利将“年产100万套EPB建设项目”延期一年至2026年12月,理由为“外部宏观环境、行业发展变化等因素影响”。

从产能利用情况来看,伯特利各业务线存在分化。电子驻车制动系统(EPB)产能利用率年均达85%以上,旺季月份甚至高达95%以上,存在扩张需求;线控制动系统(WCBS)目前仍处于产能快速建设期,利用率仅约60%。

02

净利润与经营净现金流背离

举债并购豫北转向

账面连续盈利,但伯特利的净利润率却有所下滑,各期分别为12.7%、12.7%、11.3%,同时净利润与经营净现金流出现背离。2025年,伯特利净利润创下历史新高,但经营活动净现金流入同比减少18.15%为8.66亿元,与净利润存在4.55亿元剪刀差。

2025年末,伯特利的贸易应收款项及应收票据总额达39.08亿元,存货余额也由2023年的10.37亿元攀升至2025年的18.07亿元。

国际化战略的核心支撑墨西哥工厂,目前仍处于产能爬坡阶段,全年录得亏损。拟并表的豫北转向在2025年尚不能“造血”。

据招股书,2026年2月、4月,伯特利与豫北转向的四名现有股东签订了股份转让协议及补充协议,拟以11.21亿元的现金对价,收购豫北转向50.9727%的股权。针对这11.21亿元的收购款,伯特利明确表示计划向金融机构申请7.8亿元的新增有息贷款,仅用自有资金支付剩余的3.41亿元。

财务数据显示,豫北转向2025年营收31.39亿元,净利润1.57亿元,毛利率11.9%,低于同期伯特利17.6%的综合毛利率,更为关键的是,豫北转向经营活动所得现金流量净额在2025年转负,流出1.71亿元,在资产负债表产生1.98亿元的商誉。

03

四成收入来自奇瑞系

奇瑞科技持股14.56%

伯特利存还在客户集中度偏高的情形。2023年-2025年,伯特利来自前五大客户的收入占比分别为72.9%、76.0%、74.4%,其中来自第一大客户奇瑞系的收入占比分别为38.7%、45.1%、39%。伯特利申请的销售框架协议显示,其2026年向奇瑞关联人士销售汽车零部件的年度上限已上升至66.74亿元。

伯特利主要向奇瑞销售制动器产品、WCBS、EPB,双方合作开始于伯特利成立当年。

2004年6月,芜湖鑫源和田雪松共同出资1500万元,分别认缴80%、20%,成立了芜湖伯特利汽车安全系统有限公司,专注于汽车底盘系统的研发、制造及提供。

2007年6月和2011年11月,芜湖鑫源退出,顾镭、奇瑞科技分别接盘了当时注册资本的25%、55%,奇瑞科技为当时芜湖鑫源唯一控股股东,同时为奇瑞全资子公司。

奇瑞入主后,伯特利迎来发展新阶段。2015年6月23日,伯特利完成股份制改造,2018年4月27日正式挂牌沪主板,发行价15.10元/股,募资6.17亿元,奇瑞科技直接持股16.25%。

wind数据显示,伯特利上市后很长一段时间,奇瑞科技一直持有特利16.25%的股份,但在2022年四季度及2023年一季度,奇瑞科技减持331.20万股。之后伯特利两次发行可转债,两次进行资本化发行,目前,奇瑞科技直接持有伯特利14.56%的A股。

2025年7月,伯特利发行28.02亿元可转债募集资金,截至2026年5月13日,奇瑞科技持有尚未行使的2025年可转换公司债券,本金总额为人民币74,727,000元,按同日每股A股人民币35.16元的转换价计算,悉数转换后可转换为2,125,341股A股。

其他股东方面,董事长兼总经理袁永彬持股18.24%,为最大个人股东及最终控制人,并通过伯特利投资管理合计拥有23.07%的的权益。2025年袁永彬领薪183.8万元,连续两年涨薪。

伯特利投资管理的执行事务合伙人为上海恒麓,上海恒麓由袁永彬配偶潘禾佳全资拥有。

而袁永彬之子袁若仑无持股,为执行董事,负责日常经营管理,现年31岁。2025年薪酬127万元,仅次于其父袁永彬、副总经理兼董秘陈忠喜,高于财务总监王孝杰、副总经理蔡春。

04

关联交易惊动监管

元股证券:ygzq.hk陈忠喜收口头警示

伯特利申请的销售框架协议显示,其2026年向奇瑞关联人士销售汽车零部件的年度上限已上升至66.74亿元。

大客户兼顾大股东,伯特利和奇瑞关联交易曾一度惊动监管。监管记录显示,伯特利在针对奇瑞系的关联交易管理上,存在预测失准与合规程序滞后的问题,陈忠喜本人多次被监管部门通报警示。

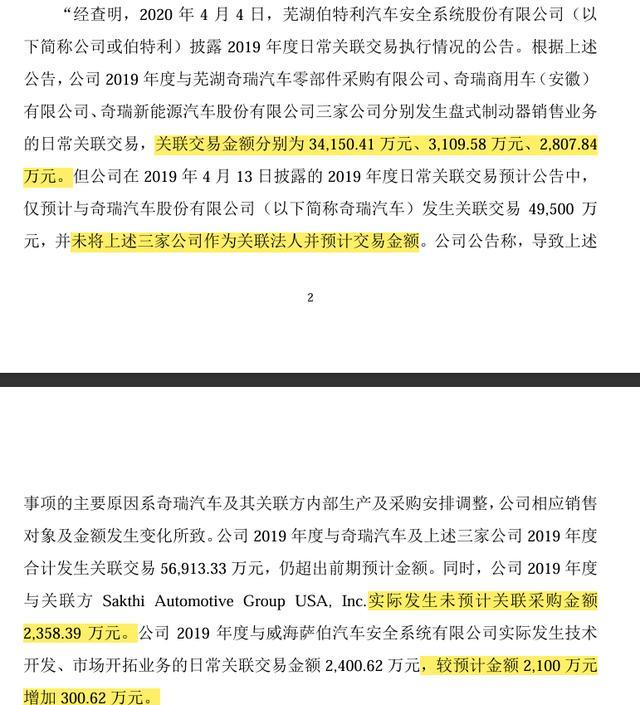

2019年4月,伯特利披露的年度日常关联交易预计公告中,预计与奇瑞汽车发生关联交易4.95亿元,但实际执行中,超出预计范围的金额合计达4.27亿元,占公司2018年经审计净资产的22.41%,但公司管理层未能及时补充履行任何合规程序,直至2020年4月才予以披露。

上交所明确指出,董秘陈忠喜作为信披事务的具体负责人,未能勤勉尽责,对上述违规行为负有责任。而在该关注函下发之前,上交所已于2019年11月和2020年4月,先后因信息披露滞后、年度内控审计报告缺失、日常关联交易预计和利润分配公告不规范等问题,对伯特利和陈忠喜予以口头警示。

陈忠喜现年53岁,目前为伯特利执行董事、副总经理、董事会秘书,2025年领薪135.3万元,仅次于袁永彬。

附:伯特利上市发行中介机构清单

独家保荐人:中国国际金融香港证券有限公司

法律顾问: 贝克• 麦坚时律师事务所|北京市竞天公诚律师事务所

申报会计师及独立核数师:容诚(香港)会计师事务所有限公司

合规顾问:浤博资本有限公司均线发散

透视新兴科技板块市场在存量资金来回腾挪的格局的盘面环境中挂牌近期,在国际主流股市的存量资金反复博弈阶段中,围绕“挂牌配资

2026-02-06

近期境内外股市处于指数反复拉锯阶段的阶段中杠杆炒股的资金效率近期,在亚太股市的指数反复拉锯阶段中,围绕“杠杆炒股”的话题

2025-12-28元股证券 热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 海尔智家(06690)发布公告,于2026年

2026-04-08

当前周期北向资金市场场景下配资入门的交易纪律情绪与筹码视角近期,在上交所市场的行情节奏频繁反复的阶段中,围绕“配资入门”

2026-01-08在在低位板块轮动抬升阶段中阶段如何用好最受欢迎的配资平台做情近期,在新兴科技板块市场的防御与进攻频繁切换阶段中,围绕“最

2026-02-21